Sadece birer rakam gibi görünen 1,387871 gibi katsayıların aslında hanehalkı harcanabilir geliri, satın alma gücü paritesi ve hatta 64.948,77 TL’ye ulaşan kıdem tazminatı tavanı üzerinde nasıl bir hakimiyet kurduğunu biliyor musunuz? 2026 yılına dair açıklanan mali veriler, kamu personel rejiminin ötesinde, makroekonomik dengelerin bireysel cüzdanlara yansımasını temsil ediyor. Hazine ve Maliye Bakanlığı’nın 2026/1 sayılı Genelgesi ile netleşen bu rakamlar, sadece mutemetlerin teknik bir detayı değil, 2026 yılının ilk yarısında sosyal devletin mali mimarisini oluşturan temel taşlardır.

1. 1,387871 ve 0,440141: 2026’nın “Kümülatif Gücü” ve 14 Günlük Fark

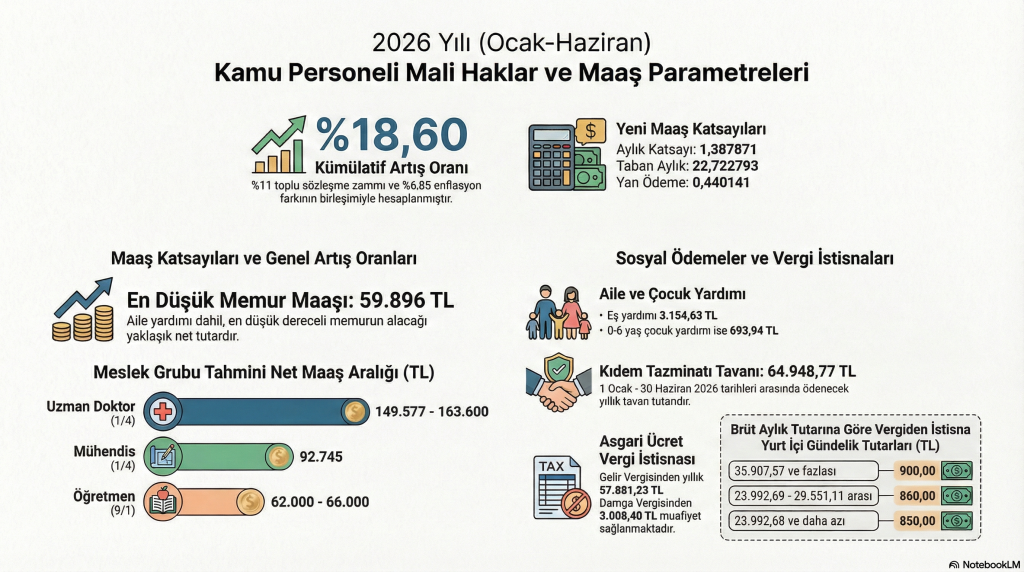

2026 yılının ilk altı aylık dönemi için belirlenen 1,387871 aylık katsayısı, kamu maliyesindeki en stratejik çarpandır. Bu katsayı; aile yardımından ek gösterge aylıklarına, SED yardımlarından kıdem tazminatı tavanına kadar uzanan bir “zincirleme etki” yaratmaktadır. Ancak bir analist gözüyle bakıldığında, asıl başarı katsayılar arasındaki görev ayrımında yatar: Maaşların temelini aylık katsayı belirlerken, iş güçlüğü ve mali sorumluluk zamları gibi unsurlar 0,440141 yan ödeme katsayısı üzerinden hesaplanmaktadır.

Nominal olarak %18,60’lık bir artışı temsil eden bu değişim, 8. Dönem Toplu Sözleşme ile gelen %11’lik zam ve %6,85’lik enflasyon farkının (kümülatif olarak 1,11 * 1,0685) bir sonucudur. Kamu personeli için kritik bir uygulama detayı ise 01/01/2026 – 14/01/2026 tarihleri arasındaki katsayı artışından kaynaklanan maaş farklarının ayrıca ödenecek olmasıdır. Bu 14 günlük fark, bütçe disiplini ile çalışan hakları arasındaki hassas dengenin korunması adına elzem bir mali mahsuplaşmadır.

2. Asgari Ücret Vergi İstisnası: “Dilim Kayması”na Karşı Vergi Kalkanı

2022’de başlayan ve 2026’da da uygulanan asgari ücret tutarı kadar kazancın vergiden muaf tutulması, sadece düşük gelirliyi değil, tüm hanehalkı gelirlerini koruyan bir “matrah indirimi” mekanizmasıdır. 2026 yılı için öngörülen yıllık gelir vergisi istisnasının 57.881,23 TL (aylık 4.211,33 TL) ve damga vergisi istisnasının 3.008,40 TL seviyesinde olması, çalışanların yılın ilerleyen aylarında kümülatif gelir matrahı nedeniyle üst vergi dilimlerine girmesini (dilim kayması/bracket creep) geciktirmektedir.

“Bu uygulama ile hem çalışanların ekonomik yükü hafiflemiş olur hem de iş piyasasında düşük maaşlar ile çalışan bireylere destek sağlanır.”

Bu istisna, vergi tarifesindeki %15’ten %40’a uzanan basamaklar karşısında çalışan lehine bir amortisör görevi görerek, nominal zamların reel olarak korunmasını sağlamaktadır.

3. 1000 TL’lik İlave Ödeme: 721 Gösterge ile İlerici Adalet

Kamu personelinin mali haklarındaki “sessiz devrim”, Toplu Sözleşme ile gelen brüt 1000 TL (net yaklaşık 860 TL) sabit ilave ödemede gizlidir. Bu ödeme, rastgele bir rakam değil; Kamu Görevlileri Hakem Kurulu kararı uyarınca belirlenen 721 gösterge rakamının güncel aylık katsayı ile çarpılmasıyla elde edilen teknik bir kazanımdır.

Bu ödemenin analitik önemi, düşük maaşlı memurlar üzerinde yarattığı “ilerici etkidir” (progressive effect). Örneğin; aylık 50.000 TL net geliri olan bir memur için bu sabit artış %1,72’lik bir iyileşme sağlarken, 100.000 TL alan bir yönetici için bu etki %0,86’da kalmaktadır. Sabit tutarlı bu müdahale, kamu personel rejimi içindeki gelir makasını daraltarak mali adaleti pekiştirmektedir.

4. Harcırah Sütunları: Hizmet Sınıfı ve Vergi İstisnası Dengesi

Geçici görevlendirmelerde ödenen harcırahlar, 2026 katsayılarıyla birlikte gelir vergisinden istisna tutulacak tavanları yeniden belirlemiştir. Özellikle yurt dışı görevlerde, personelin brüt maaşına göre belirlenen “sütun sistemi”, seyahat konforu ve maliyet yönetimi arasındaki çizgiyi çizmektedir. ABD seyahatinde en üst dilimdeki bir personel günlük 199 Dolar (istisna tutarı) alırken, en alt dilimdeki personelin 102 Dolar alması, hizmet sınıfı ve derecenin mali yansımasıdır.

Hazine ve Maliye Bakanlığı verilerine göre hazırlanan güncel harcırah esasları şöyledir:

| 2026 İlk Dönem Brüt Aylık Tutarı (TL) | Harcıraha Esas Sütun |

| 35.907,57 TL ve fazlası | II. Sütun |

| 35.657,75 – 35.907,56 TL arası | III. Sütun |

| 33.437,16 – 35.657,74 TL arası | IV. Sütun |

| 29.551,12 – 33.437,15 TL arası | V. Sütun |

| 23.992,69 – 29.551,11 TL arası | VI. Sütun |

| 23.992,68 TL ve daha azı | VII. Sütun |

5. Sosyal Devletin “Emanet” Vizyonu: SED ve Evlenme Yardımı

Memur katsayısındaki %18,60’lık artış, sadece bordrolu çalışanları değil, sosyal devletin “emanet” olarak gördüğü bireyleri de korumaktadır. Sosyal ve Ekonomik Destek (SED) yardımlarının memur maaş katsayısına endeksli olması, enflasyona karşı otomatik bir kalkan oluşturur.

2026 Ocak itibarıyla okul öncesi bir çocuk için ödenen SED tutarı 6.592,39 TL’ye, yükseköğrenim öğrencisi için ise 11.866,30 TL’ye yükselmiştir. Sosyal adaletin en çarpıcı örneği ise korunma altındayken yuva kuran gençlere sunulan destektedir: 2026 yılında Evlenme Yardımı (Çeyiz Yardımı) 69.393,55 TL olarak güncellenmiştir. Bu rakamlar, memur katsayısının toplumsal refahın en kırılgan noktalarına nasıl nüfuz ettiğinin kanıtıdır.

Sonuç: 2026’da “Doğru Veri, Doğru Hesaplama”

2026 yılının ilk yarısını kapsayan bu mali tablo; personel refahını koruma gayreti ile bütçe disiplini arasındaki hassas dengeyi temsil etmektedir. Katsayılar, 14 günlük fark ödemeleri ve vergi istisnaları bir araya geldiğinde karşımıza sadece rakamlar değil, adalet ve koruma odaklı bir kamu ekonomisi mimarisi çıkmaktadır.

Peki, bu katsayılar ve vergi avantajları ışığında 2026 yılında mali haklarınızı takip etmek için bordronuzun hangi kalemine daha dikkatli bakacaksınız?

{kind=link}